相続基礎知識

相続に関する知識をわかりやすく解説

遺言の種類と形式上の注意点

遺言

遺言の制度によって、人は遺言により、生前だけでなく、その死後にも自己の財産を自由に処分できることになります。遺言には以下の三種類があり、法律上の効力を生じさせ、有効に活用するには、民法に定める方式に従わなければなりません。

以下では三種類の遺言の種類と形式上の注意点をご説明いたします。

自筆証書遺言

遺言書の全文が遺言者の自筆で記述(代筆やワープロ打ちは不可)されていること、日付と氏名の自署があること、押印があることの三つが条件とされており、遺言書の保管者は、相続の開始を知った後、遅滞なく、これを家庭裁判所に提出して、その検認を請求しなければなりません。また、封印のある遺言書は、家庭裁判所において相続人等の立会いを以って開封しなければならず、勝手に開封してしまうと過料が課せられることがあります。

秘密証書遺言

遺言内容を秘密にしつつ公証人の関与を経る方式です。証人2名と手数料の用意が必要です。利害関係者である推定相続人・受遺者等は証人となれません。代筆やワープロ打ちも可能ですが、遺言者の署名と押印は必要であり、その押印と同じ印章で証書を封印する決まりになっています。代筆の場合、証人になれない方は代筆を行うことはできません。

ご自身で作成した秘密証書遺言を公証役場に持参し、遺言者の氏名と住所を申述したのち、公証人が証書提出日及び遺言者の申述内容を封紙に記載し、遺言者及び証人と共に署名押印します。遺言書の入った封筒は遺言者に返却されますので、保管をしておく必要があります。また遺言書の保管者は、相続の開始を知った後、遅滞なく、これを家庭裁判所に提出して、その検認を請求しなければなりません。また、家庭裁判所において相続人等の立会いを以って開封しなければならない点は、自筆証書遺言と同じです。

公正証書遺言

遺言内容を公証人に口授し、公証人が証書を作成する方式です。証人2名と手数料の用意が必要となります。秘密証書遺言書と同様利害関係者である推定相続人・受遺者等は証人となれません。証書の原本は公証役場に保管され、遺言者には正本・謄本が交付されます。相続が開始した際の遺言書の検認は不要です。

公証役場を訪問して作成するほか、公証人に出向いてもらうことも可能です。専門家である公証人との事前の打ち合わせを経るため、法的に最も安全・確実で、後日の紛争防止のためにも一番望ましいと考えられます。

期限に余裕を持った手続きを

相続のスケジュール

相続は誰にでもやってきます。大切な家族を亡くし、何も手につかないという方もいらっしゃるでしょう。まして相続手続きなんて…と仰るお気持ちもよくわかります。

しかし、実際に相続が発生すると相続手続きは細かなものを含めると100を超える手続きが必要になってきます。その中には期限が定められているものもあり、その期限を超えてしまうと取り返しがつかなかったり、不利益を被ることになったりします。

相続スケジュール

| 手続内容 | 期限 | 手続先 |

|---|---|---|

| 火葬・埋葬許可申請 | 7日以内 | 市町村役場 |

| 死亡届の提出 | 7日以内 | 市町村役場戸籍課 |

| 世帯主の変更手続 | 14日以内 | 市町村役場 |

| 国民年金支給停止の手続 | 14日以内 | 市町村役場・社会保険事務所 |

| 介護保険資格喪失届 | 14日以内 | 市町村役場 |

| 健康保険証の返却 | 14日以内 | 市町村役場・勤務先の健康保険組合 |

| 遺言書の有無の確認 | 速やかに | 公証役場・自宅等 |

| 自筆遺言書の検認 | 速やかに | 家庭裁判所 |

| 法定相続人の調査 | 速やかに | 市町村役場戸籍課 |

| 相続財産の調査 | 速やかに | 自宅・金融機関等 |

| 債務の調査 | 速やかに | 自宅・貸金業者・金融機関等 |

| 相続放棄・限定承認 | 3カ月以内 | 家庭裁判所 |

| 準確定申告 | 4カ月以内 | 税務署 |

| 遺産分割協議 | 速やかに | ご家族 |

| 遺産分割協議書の作成 | 速やかに | ご家族 |

| 生命保険金の請求 | 速やかに | 保険会社 |

| 不動産登記 | 速やかに | 法務局 |

| 火災保険の名義変更 | 速やかに | 保険会社 |

| 車の名義変更 | 速やかに | 陸運局事務所・ディーラー |

| 自動車保険の名義変更 | 速やかに | 保険会社 |

| 金融機関財産の名義変更・換金 | 速やかに | 銀行・証券会社 |

| 公共料金の名義変更 | 速やかに | 電気・ガス・水道会社 |

| 自宅電話回線の名義変更 | 速やかに | NTT |

| NHKや新聞の名義変更 | 速やかに | 管轄の営業所やセンター |

| ゴルフ会員権の名義変更 | 速やかに | 所属のゴルフ場 |

| 特許の名義変更 | 速やかに | 特許庁 |

| 相続税申告 | 10カ月以内 | 税務署 |

| 遺留分減殺請求 | 1年以内 | 相続人 |

ほんの一例ですが、相続手続はこのようにたくさんの手続があります。また、これらの手続と並行して御通夜・ご葬儀や四十九日の法要の準備を行う必要があります。

司法書士法人トラストでは、相続手続を丸ごとお任せいただける、

相続手続トータルサービスで、お困りのご相続人様をサポート致します。

相続放棄について

相続放棄

相続放棄とは、一切の遺産相続をせずに、すべてを放棄してしまうことです。

遺産と聞いて、現金や預貯金、不動産などのプラスの資産を思い浮かべるかもしれませんが、借金を残してお亡くなりになるケースも少なくありません。

相続が開始した場合,相続人は次の三つのうちのいずれかを選択できます。

- 相続人が被相続人(亡くなった方)の土地の所有権等の権利や借金等の義務をすべて受け継ぐ単純承認

- 相続人が被相続人の権利や義務を一切受け継がない相続放棄

- 被相続人の債務がどの程度あるか不明であり,財産が残る可能性もある場合等に,相続人が相続によって得た財産の限度で被相続人の債務の負担を受け継ぐ限定承認

- 相続人が2または3を選択した場合、その旨を家庭裁判所に申述しなければなりません。

申述は、相続人が自己のために相続の開始があったことを知ったときから3か月以内にしなければなりません。

なお、上記の期間内に相続財産の状況を調査しても、相続を承認するか放棄するかを判断する資料が得られない場合には、相続の承認または放棄の期間の伸長の申し立てにより、家庭裁判所はその期間を延ばすことが出来ます。

相続放棄Q&A

詳しく解説

法定相続人

ご家族が亡くなられた際に、遺産を分割するための基準割合となるのが「法定相続分」です。

また、この法定相続分の割合は、亡くなられた時点の家族構成により変わります。亡くなられた時点の家族構成から、財産を相続できる権利を持つ人を「法定相続人」と言い、こちらも法律で定められています。

遺言がない場合には、相続人全員で遺産分割協議という話し合いの場を持ち、亡くなられた方の意思を大切にしながら財産の分割方法を決めます。この遺産分割協議で話し合いをする際に基準とする法律で定められた割合が法定相続分です。法定相続分は法律で定められているものの、基準となる割合であって相続人全員の合意があれば自由に分割しても構いません。

被相続人(亡くなられた方)に配偶者がいた場合、配偶者と一定の親族が相続人となります。

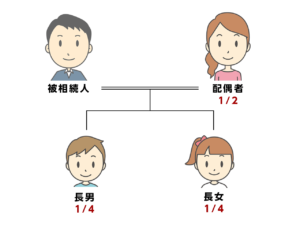

①相続人が配偶者と子供の場合

被相続人に子がいる場合には、配偶者が1/2、子が1/2の法定相続分となります。子が二人以上いる場合は、1/2をその人数で割ります。二人兄妹の場合、それぞれ1/4の割合となります。

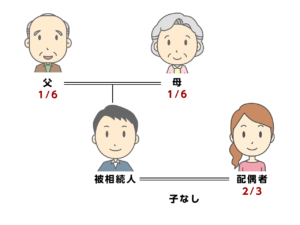

②相続人が配偶者と親の場合

被相続人に配偶者がいるが子がいなく、親がご健在の場合には、配偶者が2/3、親が1/3の法定相続分となります。ご両親ご健在の場合、それぞれ1/6の割合となります。

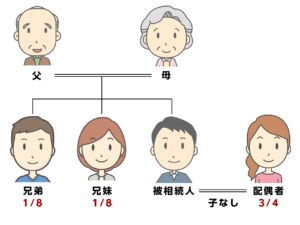

③相続人が配偶者と兄弟姉妹の場合

被相続人に配偶者がいるが子がなく、ご両親もすでにお亡くなりになっている場合には、配偶者が3/4、兄弟姉妹が1/4の法定相続分となります。兄弟姉妹が二人以上いる場合は、1/4を人数で割ります。兄弟姉妹が二人の場合は、それぞれ1/8の割合となります。

被相続人に配偶者いらっしゃらない場合(未婚またはお亡くなりになる前に離婚している)は、上記の一定の親族のみが相続人となります。

法定相続人の調査・法定相続分の計算には時間と知識が必要となります。ご家族によりケースも様々です。

ぜひ経験豊富な司法書士法人トラストへご用命ください。

遺贈の2つの種類について

遺贈

遺言によって、無償で自分の財産を他人に与える処分行為を「遺贈」といい、財産を受け取る人のことを「受遺者」といいます。

通常、被相続人(亡くなった人)の財産を受け取る権利を有するのは、法律で定められた相続人だけですが、遺言によってこの法定相続人以外の人へ財産を渡すことが可能です。

遺贈には以下のニ種類があります。

包括遺贈

包括遺贈とは、財産の全部または一定の割合を遺贈することです。例えば「~に財産の全部を包括して遺贈する」、「~に財産のうち5分の1を遺贈する」等です。この場合は、法定相続人と同様に預貯金・不動産等のプラスの財産だけでなく、借金などのマイナスの財産も引き継ぐ権利を有することになります。プラスの財産よりマイナスの財産が多かった、マイナスの財産を引き継ぐのが大変などの理由から遺贈を放棄することもできます。包括遺贈の放棄は、相続放棄の場合と同様に遺贈を知った時から、3か月以内に家庭裁判所で放棄の手続きを行う必要があります。

特定遺贈

特定遺贈とは、特定の財産を指定して遺贈することです。例えば「財産のうち、~銀行の預金を~に遺贈する」、「財産のうち、不動産を~に遺贈する」等です。特定遺贈の場合、包括遺贈とは異なり、遺言で指定がない限りマイナスの財産を引き継ぐことはありません。特定遺贈も放棄をすることができ、相続人または遺言執行者に対する意思表示によって行います。期間の制限はありません。

困った時はこの人へ

専門家の選び方

相続手続に関わる専門家は、税理士、弁護士、司法書士、行政書士だといわれております。

また、銀行や証券会社等も遺産整理業務を扱う機関が増えてきました。

各専門家にはそれぞれ得意分野があります。できる限り低コストで安心確実な相続手続が出来るように、どのようなときにどの専門家に依頼すべきなのかを確認しましょう。

弁護士

弁護士の専門分野は訴訟です。争いがある相続の場合には、弁護士に相談すると良いです。

当事者の代理人となって、その方の有利になるように他の相続人と交渉できるのは専門家の中で弁護士のみです。そのため、トラブルがある場合や1円でも多く自分に有利な遺産分割協議を望む場合は弁護士の先生にお願いすることが良いと思います。

税理士

税理士は税金の専門家です。相続税が発生する場合は税理士に依頼すると良いです。面倒な相続税申告を代理してもらえます。

ただ、相続税は相続した全員がかかる税金ではありません。

相続税の申告をしたのは全体の8%ほどであることが国税庁の平成29年度の統計にて発表されています。残り92%の方は相続税の申告もしておらず納付もしていないのが実状です。

司法書士

司法書士の専門分野は不動産登記(不動産の名義変更)です。相続では全体の約50%の方が不動産の名義変更を必要としています。さらに、不動産の名義変更のために収集、作成した書類は、その他たくさんの手続に再利用することができます。

したがって、いわゆる「普通」の相続の手続のご相談・ご依頼をされたい場合は、まずは司法書士にご相談ください。

なお、司法書士は、遺産整理業務(当事務所では相続手続トータルサポート)を行うことが法律上認められておりますので、不動産をお持ちでなく預金の相続にお困りの場合にもしっかり対応することができます。

また司法書士は裁判所に提出する書類を作成することも認められておりますので、相続放棄をしたい、といった場合に対応致しております。

手続きの中で相続税申告が必要であると判断した場合には、信頼できる税理士を無料で紹介いたしますのでご安心ください。

※紹介料を頂くことは法律上禁止されております。

行政書士

行政書士は、官公署に提出する書類の作成、権利義務に関する書類の作成、事実証明に関する書類の作成、及びこれらの書類作成に関する相談が専門です。行政書士は、作成できる書類の数も非常に多く、身近な法律の専門家として頼りになる存在です。

ただし、行政書士は法務局や裁判所に提出する書類を作成することはできません。したがって、不動産がある相続を行政書士に依頼した場合、不動産の部分のみ連携した司法書士に依頼することになります。

なお、司法書士法人トラストは行政書士資格も有しておりますので、行政書士業務を行うことができます。

銀行等

信託銀行や銀行、証券会社等最近は多くの金融機関が遺産整理業務を扱うようになってきました。メリットは大きな会社に依頼するブランドと安心感です。デメリットは高額な手数料と、実際の手続は各種専門家に外注するということです。

金融機関は戸籍収集・不動産登記や相続税申告を行うことはできないので、戸籍収集・不動産登記は提携の司法書士に、相続税申告は税理士に外注することになります。

金融機関の遺産整理業務の報酬は財産比例報酬となっている場合が多く、手続きを外注した不動産についても報酬の計算に含まれます。そのため、実際に登記を行った司法書士の報酬と合わせて二重で報酬がかかる点に注意が必要です。

各専門家得意分野まとめ

このような方は弁護士へ

- 相続争いが発生している方

- 遺産分割協議に不満がある方

このような方は税理士へ

- 相続税がかかることが判明している方

このような方は司法書士へ

- 不動産の相続がある方

- 相続の手続きを丸ごとお任せしたい方

- 専門家の費用を抑えたい方

- 普通の相続を相談したい方

ご自身のご事情にあった専門家を見つけることができれば、スムーズに手続きを進めることができます。

お気軽にお問い合わせください

スタッフ一同

お待ちしております